Come Leggere

una Busta Paga

Come si legge la busta paga e quali sono i principali dati statistici da conoscere?

Ecco un approfondimento per conoscere tutti gli elementi che la compongono.

Cos’è e come si legge una busta paga

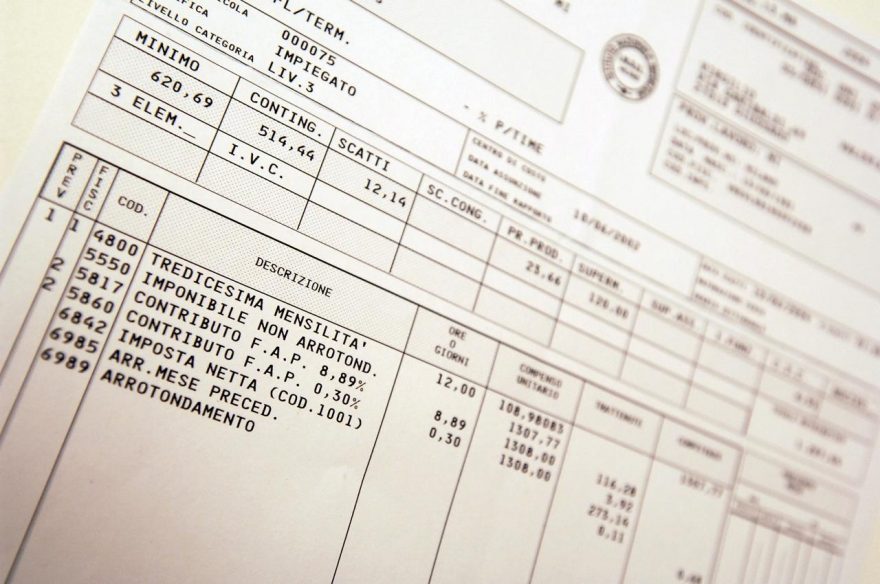

La busta paga è una dichiarazione contabile che contiene tutti gli elementi riguardanti il rapporto di lavoro, con specifico riferimento a quelli che compongono lo stipendio netto del lavoratore che la riceve.

Sebbene non esista un modello unico previsto dalla vigente normativa ed ogni organizzazione aziendale sia dunque libera di scegliere la forma più indicata alle proprie esigenze, vi sono alcuni elementi fondamentali che devono però necessariamente essere inclusi, in particolare:

- i dati identificativi del datore di lavoro e del lavoratore;

- la retribuzione effettiva spettante al lavoratore;

- trattenute IRPEF, contributi previdenziali e trattamento di fine rapporto (TFR).

Allo scopo di semplificare la lettura della busta paga, vale la pena dedicare un po’ di attenzione ad esaminare le diverse parti che la compongono, vediamole insieme.

Come leggere una busta paga: l’intestazione

La prima parte, ossia l’intestazione, si compone di alcune importanti informazioni:

Elementi identificativi delle parti: in questa sezione sono indicati i dati del datore di lavoro e del dipendente.

- Retribuzione fissa. Si tratta della parte fissa della retribuzione spettante al lavoratore secondo il livello retributivo e la funzione.

Corrisposta mensilmente, si compone di diverse voci che si possono classificare in elementi ordinari e aggiuntivi. Dei primi fanno parte:

- Paga base o minimo tabellare ossia lo stipendio determinato dal contratto collettivo in base a qualifica, categoria e scatti di anzianità ossia aumenti periodici sulla retribuzione;

- Contingenza: un’indennità introdotta per sopperire alla perdita di potere d’acquisto delle retribuzioni, fissa dal 2001.

- E.D.R. o Elemento Distinto della Retribuzione: un importo fisso erogato mensilmente a tutti i lavoratori del settore privato indipendentemente dalla qualifica, pari a €10,33.

A queste si aggiungono poi il superminimo collettivo o III elemento, i superminimi individuali, le indennità di funzione e gli elementi derivanti dalla contrattazione decentrata o di II secondo livello.

Imparare a leggere una busta paga: il corpo centrale

Per leggere nel modo corretto la busta paga è importante saper individuare e riconoscere anche le voci retributive indirette maturate con cadenza annuale, indicate nel corpo centrale del documento.

Tra queste rientrano:

tredicesima mensilità

- quattordicesima mensilità

- elementi perequativi (es. CCNL Industria Metalmeccanica)

- premi di produzione

Il corpo principale include infatti la parte variabile della retribuzione, corrispondente allo sviluppo e alla determinazione dell’importo dovuto al dipendente in base alla prestazione resa, espressa in giorni oppure in ore.

Il calendario presenze, altro elemento indispensabile per leggere correttamente una busta paga, corrisponde al numero di ore effettivamente lavorate: vengono considerati tutti gli elementi che concorrono ad una maggiore prestazione rispetto a quella prevista per contratto, come il lavoro straordinario, festivo o notturno, ma anche tutte le assenze retribuite, come festività, ferie, permessi, congedi previsti dal contratto collettivo.

In questa sezione, inoltre, sono inseriti anche gli Assegni per il Nucleo Familiare, le indennità di trasferta, le eventuali cessioni di stipendio ed eventuali benefit concessi al lavoratore.

Ad ogni specifico CCNL e relativa mansione possono corrispondere ulteriori voci retributive o elementi aggiuntivi come le indennità di cassa o di maneggio denaro, le indennità di trasporto, le indennità di mensa o di vacanza contrattuale, che andranno riportati necessariamente nel prospetto paga.

Trattenute e dati statistici busta paga

Lo scopo del cedolino paga è quello di certificare il reddito ricevuto dal lavoratore in un determinato periodo, nonché le ritenute applicate dal datore di lavoro, che contribuiscono alla formazione del cosiddetto “netto”, ossia lo stipendio spettante al lavoratore.

Nella terza parte del cedolino sono indicate:

Le trattenute principali cui è soggetto il lavoratore ossia quelle previdenziali e fiscali che il datore di lavoro trattiene e successivamente versa agli enti preposti. Gli importi così ottenuti sono sottratti dal totale delle competenze spettanti al dipendente, determinando così il reddito lordo (cosiddetto imponibile fiscale) sul quale verranno poi applicate le ritenute fiscali quantificate attraverso un sistema di aliquote IRPEF variabile in funzione del reddito.

- Detrazioni d’imposta. Dopo avere calcolato l’imposta lorda si procede alla quantificazione delle detrazioni d’imposta, uno “sconto” erariale variabile in funzione della capacità reddituale e delle persone eventualmente dichiarate a carico del lavoratore.

- Contatori statistici. In questa porzione del cedolino vengono indicati anche i contatori statistici relativi alla gestione delle ferie, dei ROL (Riduzione Orario di Lavoro), delle ex festività, della banca ore (quando istituita). Ferie e permessi retribuiti spettanti per diritto al lavoratore sono quantificati dal CCNL, che ne determina anche le principali modalità di fruizione: salvo diverse disposizioni le prime ammontano ad un periodo di almeno due settimane l’anno e ulteriori due settimane nei 18 mesi successivi e non possono essere sostituite dalla relativa indennità, eccetto in caso di risoluzione del rapporto di lavoro.

- TFR. Si tratta della retribuzione differita ossia quella compensata al termine del rapporto di lavoro. Essa include il trattamento di fine rapporto, l’indennità sostitutiva per i giorni di permesso e di ferie maturati e non goduti, incentivazioni all’esodo e indennità sostitutiva del preavviso.

Come si calcola lo stipendio netto

L’ultima voce importante da conoscere è quella relativa allo stipendio netto, corrispondente cioè alla somma effettiva percepita dal lavoratore: si calcola a partire dalla retribuzione lorda al netto degli oneri sociali e delle trattenute fiscali a carico del dipendente.

Retribuzione Lorda – Contributi Previdenziali= Imponibile fiscale

Imponibile Fiscale – Trattenute IRPEF + detrazioni aggiuntive – addizionali comunali e regionali= retribuzione netta

Alla retribuzione netta possono aggiungersi inoltre gli assegni per il nucleo familiare e l’Ex Bonus Renzi.

Per leggere una busta paga è importante farsi affiancare da professionisti: un supporto adeguato nell’eseguire correttamente tutti i calcoli ti assicurerà di versare sempre gli importi corretti, evitandoti di incorrere in sanzioni.

Scopri tutti i servizi di F2D e raccontaci le tue necessità in una video call online.